コーポレートガバナンスとは?ファミリービジネスにもコーポレートガバナンスが求められる理由を専門家が詳しく解説

ガバナンスとは統治体制を意味し、コーポレートガバナンスは企業における統治体制、すなわち経営体制の公平性と透明性を担保するための制度と言えます。

高水準のガバナンスを擁する企業は、持続的な成長が見込めると市場や社会から高い評価を得ることができます。一方、ガバナンスが未整備の企業は、ゴーイング・コンサーン(継続企業の前提)としての条件を満たしていないのではないかと懸念されることもあります。

今回は、こうした企業経営に不可欠な要素であるコーポレートガバナンスは何か、そしてファミリービジネスにもコーポレートガバナンスの強化が求められる理由をご紹介します。

【参考資料】ファミリーオフィスについて 下記ダウンロード資料もお使いいただけると、より実感を持って考えることができます |

目次[非表示]

コーポレートガバナンスとは

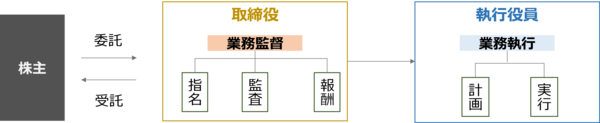

コーポレートガバナンスは、企業の所有と経営の関係において、取締役が所有者(株主)から委託された資本の管理・説明責任(=業務監督)を果たす役割を有し、執行役員が業務執行を担うことによって構成される企業統治の仕組みを表します。

コーポレートガバナンスの目的は、こうした業務執行と業務監督を通じ、株主のために企業の持続的な価値向上を図ることにあります。

日本のコーポレートガバナンス改革

我が国でコーポレートガバナンスが認知されるようになったのは、1990年代以降だと言われています。1980年代、規制緩和やグローバル化などを背景に経済の自由化が進展し、金融機関が企業に対して持つ影響力は限定的になりました。

しかし、バブル崩壊を契機に企業の不正経理や粉飾決算などの不祥事が露見し、経営体制に一定の規制を設けて不祥事を防ごうとする動きが強まりました。その1つの手段として、コーポレートガバナンスの整備が注目を集めるようになったのです。

従来の経営体制を鑑みず規制のみを厳しくすると、企業の独自性や成長力を阻害する要因になり兼ねないこともあり、当時のコーポレートガバナンス改革では、形式的な要件しか定めることができず、実効力のあるコーポレートガバナンス体制を築けた企業は少数であったと言わざるを得ません。

むしろ、不祥事を起こした企業が経営体制の刷新として、事後的にコーポレートガバナンス改革に着手するという受動的な取組みが散見されました。

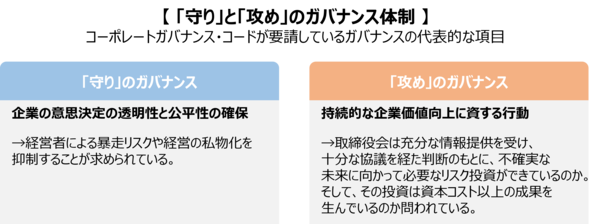

2000年代に入ると、不祥事防止への意識が益々高まったことに加え、アジア経済の急成長やリーマンショック、東日本大震災による日本経済の低迷を受け、日本企業の成長力向上も大きな課題となりました。そこでコーポレートガバナンスに「守り」と「攻め」のガバナンス機能を持たせる気運が一気に高まり、当時の安倍政権による新成長戦略のもと、コーポレートガバナンスの強化が推進されました。

【参考記事】

コーポレートガバナンス・コードの策定・改訂

2014年6月に第2次安倍内閣において閣議決定された「『日本再興戦略』改訂2014-未来への挑戦-」にてコーポレートガバナンスの強化について謳われました。それから1年後の2015年6月にコーポレートガバナンス・コードが策定され、2021年6月にコーポレートガバナンス・コード改訂が公表及び施行されました。

2021年コーポレートガバナンス・コード改訂の背景

2021年の改訂背景として、主に次の3点が挙げられます。①3年に一度の定期的な見直し②コロナ拡大・DX対応・気候変動対応などの社会・経済環境の急変③東証市場区分の再編成。特に②は社会・経済環境の変化への対応として日本経済を牽引することが期待される上場企業に対して変化を促す意図がありました。

2021年コーポレートガバナンス・コード改訂の主なポイント

①取締役会の機能発揮

・改訂の内容

コーポレートガバナンス強化として取締役会の活性化が最重要と位置付けられました。具体的には独立社外取締役の比率拡大です。プライム市場上場会社では取締役に占める割合の3分の1、その他の市場では2名(改訂前は上場会社は2名)以上を選任することと定められました。

・改訂への対応状況(プライム市場)

独立社外取締役を3分の1以上選任している会社の比率は92.1%(前年72.8%)と大きく増加しました。また、過半数以上を選任している会社の比率は12.1%(前年7.7%)とこちらも増加しました。

一方で、改訂内容には含まれない項目になりますが、指名委員会等設置会社の比率は3.9%(前年3.1%)とほぼ横ばいという状況。コーポレートガバナンスの観点からすると、業務執行のモニタリングという意味でのガバナンスがより整備されている指名委員会等設置会社の増加が今後の課題といえるでしょう。

②企業の中核人材における多様性の確保

・改訂の内容

管理職における多様性の確保(女性・外国人・中途採用者の登用)についての考え方と測定可能な自主目標の設定が課されました。

・対応状況(TOPIX100)

女性・外国人・中途採用者の中核人材への登用を目標設定した企業数を集計すると、女性の目標設定企業数92社、外国人の目標設定企業数23社、中途採用者の目標設定企業数23社、3項目すべてを目標設定した企業数は17社となりました。

女性の中核人材登用を目標設定した企業では、「お客様が女性であるため、商品開発に女性視点をより一層取り入れていく必要がある」という考え方を対外的に示している例があります。

③サステナビリティを巡る課題への取り組み

・改訂の内容

サステナビリティに関する課題への対応は、リスクの減少のみならず、収益機会にもなり、中長期的な企業価値の向上につながる重要な経営課題と捉えられています。

・対応状況(プライム市場)

どの様なサステナビリティに関する課題が企業価値向上に向けて重要と捉えるかは、企業によって異なる結果になりました。

ガバナンス報告書に記載されたサステナビリティにかかるキーワードとして「企業価値」(1,703社・92.7%)、「経営戦略・経営計画」(1,678社・91.3%)が主に挙げられ、9割を超える企業で企業価値向上に対して直接的なワードが使用されていました。

他にも「ダイバーシティ」(1,672社・91.0%)、「従業員・社員」(1,529社・83.2%)と人的資本を掲げる企業も多い傾向となりました。一方で、「気候変動」(904社・49.2%) 、「SDGs・ESG」(786社・42.8%)と環境に対する配慮は半数以下となっています。

【参考】

東京証券取引所「改訂コーポレートガバナンス・コードとサステナビリティ」(2021年9月)、「コーポレートガバナンス・コードへの対応状況」(2022年8月)

コーポレートガバナンス・コードとスチュワードシップ・コード

コーポレートガバナンス・コードと併せて理解しておくべき事項として、日本版スチュワードシップ・コードの策定(2014年2月、2020年3月改訂版が最新(2024年3月現在))があります。

コーポレートガバナンス・コードは会社に向けたステークホルダーに対する行動原則として策定されているのに対して、スチュワードシップ・コードは投資家に向けて策定されたガイダンスになります。コーポレートガバナンス・コードと日本版スチュワードシップ・コードは「車の両輪」に例えられ、この両輪がスムーズに回ること、すなわち企業と投資家が建設的な対話を行うことで、経済全体の成長を促進することが目的であるとされています。

【参考】

日本取引所グループ「スチュワードシップ・コード再改訂のポイント」(2020年11月)

コーポレートガバナンスの事例

上記で説明したコーポレートガバナンスのあるべき姿を体現している企業として、一般社団法人日本取締役会が発表している「コーポレートガバナンス・オブ・ザ・イヤー」に受賞した企業が挙げられます。

別記事「【事例】参考となるコーポレートガバナンスを持つ企業」では、受賞企業の内、ピジョン株式会社、エーザイ株式会社、キリンホールディングス株式会社のコーポレートガバナンスに関してご紹介していますので、参考にしていただければと思います。

ファミリービジネスにもコーポレートガバナンス強化が必要な理由

日本企業において、ファミリービジネスは全国内法人の90%以上、上場企業でも約半数を占めると推定されています。すなわち、日本のコーポレートガバナンス改革は日本のファミリービジネスのコーポレートガバナンス改革を内包していると言えます。

しかしながら、ファミリービジネスでは大株主である一族が業務監督と業務執行を兼任するケースが多く、特に、非上場のファミリービジネスでは両者を明確に分けることなく経営活動を行いがちです。

しかし、上述のコーポレートガバナンス改革に伴い、非ファミリービジネスに対しても、これまでファミリービジネス固有の強みと言われていた長期戦略の実践が求められるようになりました。これにより、ファミリービジネスの持つ相対的な優位性が揺ぎ始めています。

また、ファミリービジネスにおける事業承継は、通常20~30年に一度しか起こらないため、ファミリービジネスでは経営者に権力が集中しやすい傾向にあります。単独の経営者が圧倒的に株式を保有して長期にわたり経営をすれば、形骸化した取締役会のもと、一族の少数株主の利益が構造的に侵害される危険性があります。とりわけ、経営トップが暴走したり企業を私物化したりしてしまうと、企業価値を毀損し、遂には倒産に至るなど、未来の一族株主の利益を著しく侵害することになります。

英国の政治哲学者であるジョン・アクトン(1834~1902)が遺した「権力は腐敗する傾向がある。絶対的な権力は絶対的に腐敗する。」という格言はまさにこうした事態を指し示しているのです。取締役会に高水準のガバナンス機能を持たせるためにどのような改革を施していくかが、永続を目指すファミリービジネスに問われているのです。

そして、ファミリービジネスには、企業のガバナンスだけでなく、一族のガバナンス(=ファミリーガバナンス)を整備することが求められています。一族の強い絆が一族事業のガバナンスを強化し、一族事業の持続的な成長をもたらすのです。ファミリーガバナンスについては、別記事「ファミリーガバナンスとは」に詳細を記載しておりますので併せてご覧ください。

企業の成長には、経済や法制度、技術革新などの外部の経営環境変化への対応と同時に、内部の経営環境変化へ如何に対応するかも肝要です。いくら仕組み上の改革を実施しても、経営陣と従業員が共にコーポレートガバナンス強化の意義を理解し、各人の言動に反映できなければ、効果は発揮されません。当然のことではありますが、どのようなスキームを講じる上でも、意識改革が何よりも重要なのです。

【参考記事】ファミリーオフィスについて 下記ダウンロード資料もお使いいただけると、より実感を持って考えることができます! |